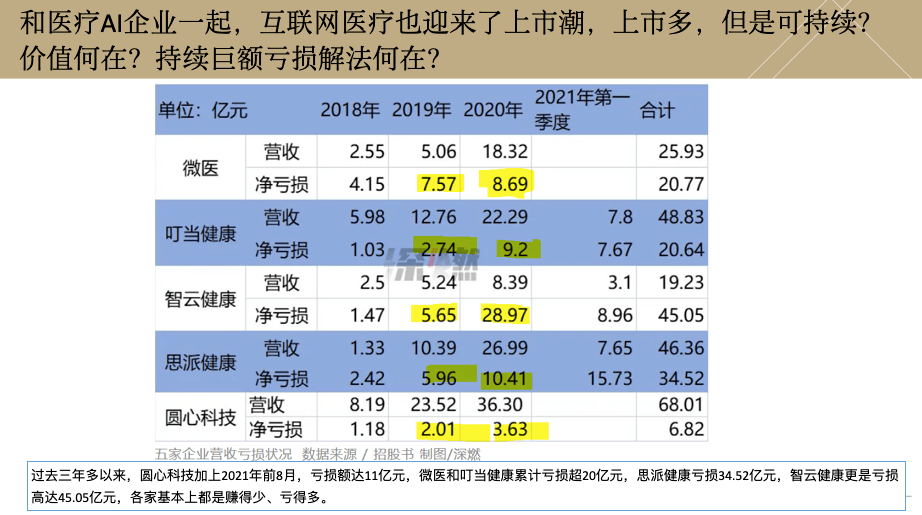

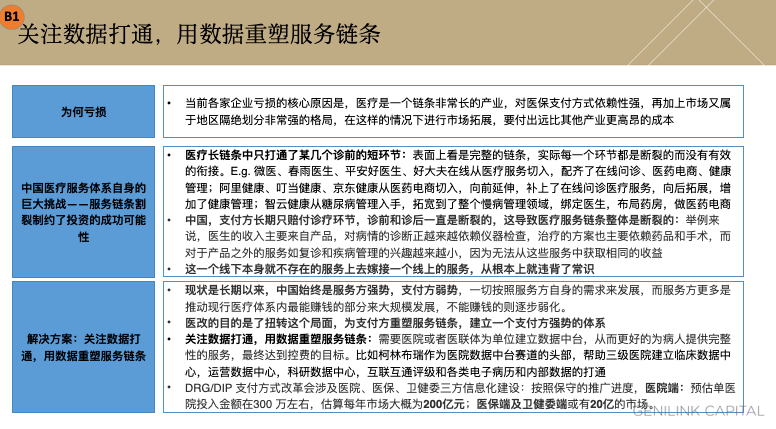

信息化年夜潮下,聪明医疗的投资逻辑 跟着科技前进和互联网成长,社会各行业信息化、数字化历程快速推动,聪明医疗作为主要的范畴,正在被年夜数据、人工智能等手艺革新。最近几年来,国务院持续发文,鞭策公立病院高质量成长,此中聪明医疗是主要抓手。我们若何理解当下的政策场面地步?信息手艺若何赋能医疗行业?赛道内有哪些投资机遇?近日钛本钱投研社约请到至临本钱投资副总裁徐嘉雯进行分享,主题为“百年年夜变局下的聪明医疗”。 作者: 钛媒体APP来历: 搜狐2022-02-06 12:59:39 跟着科技前进和互联网成长,社会各行业信息化、数字化历程快速推动,聪明医疗作为主要的范畴,正在被年夜数据、人工智能等手艺革新。最近几年来,国务院持续发文,鞭策公立病院高质量成长,此中聪明医疗是主要抓手。 我们若何理解当下的政策场面地步?信息手艺若何赋能医疗行业?赛道内有哪些投资机遇?近日钛本钱投研社约请到至临本钱投资副总裁徐嘉雯进行分享,主题为“百年年夜变局下的聪明医疗”。 徐密斯是上海交通年夜学学士,负责至临本钱to B范畴的投资。至临本钱专注初期科技立异类财产,下一代TMT硬科技、财产科技利用等范畴,迄今已投资黑芝麻智能(AI主动驾驶芯片)、壹药网(纳斯达克上市)、柯林布瑞(病院数据中台)、六度人和(SCRM企业办事)等企业。 01 回首互联网医疗上市潮 2021年,互联网医疗履历了上市潮,良多公司提交了招股仿单并成功上市,例如医渡科技和医脉通别离在1月15日和7月15日上市;另外,微医、叮当快药、和圆心科技等公司提交了招股书。注册制的奉行,让企业的上市不再是终点;上市以后可否把价值做高,真正给中国医疗带来价值,才是可延续成长的硬事理。 下图罗列了几家上市公司的营收与净吃亏额。微医2020年营收18亿,净吃亏8亿;叮当健康营收22亿,净吃亏快要10亿;智云健康营收8亿,净吃亏28亿。另外还思派健康、圆心科技,这些企业标的目的纷歧样,但共性是面对巨额吃亏。 若何包管互联网医疗公司上市后可延续地晋升价值,解决巨额吃亏问题?对此,我们提出了三个存眷点:第一,存眷数据买通,用数据重塑办事链条;第二,存眷公立病院的深度鼎新;第三,存眷药品畅通。 02 医疗投资中的宏不雅问题 起首来看看几个宏不雅问题: 第一,在将来10-20年,“医疗信息化”是否是在国度政策层面上优先鞭策的对象? 第二,在年夜框架下,假如财务走弱,对医疗信息化有多年夜影响? 第三,新基建带来的增量该若何量化?新冠疫情对医疗宏不雅投资的影响有多年夜? 宏不雅层面年夜多触及国度政策,中不雅层面触及行业的赛道巨细、竞争的款式、增加、营收、股权等等,微不雅层面则触及公司若何进行数据买通,重塑医疗中的办事链条,帮忙公立病院深切鼎新,在药品畅通中阐扬要害感化。 假如能提早预判宏不雅趋向,就可以把握最相干的投资机遇。举几个例子:一是房地产相干的办事行业,从2015年起,房地产行业一向在进行供给侧鼎新,焦点点是控房价控股市。这条政策脉络很是较着,房地产收益在收窄,其相干的上下流也面对较年夜挑战。 二是阿里、腾讯、美团等企业。这些公司经营着十四亿单一市场的普适性需求,在年夜赛道里享受生齿盈利、人均GDP增加盈利、轨制立异和手艺盈利。这些是组成经济增加的几大体素,也是可以预判的。 三是校外学科教育和私立病院。此中的投资机遇也是可以提早做预判的。中国2019年基尼系数已到达0.47,收入差距比力差异。中心经济委员会提出了配合敷裕的方针,包罗第三次财富分派,提防和阻抗各类风险,消弭贫富差距。这些都是可以提早预判的趋向。 四是集成电路、新能源车、碳中和、和国产替换。2015年集成电路首度跨越原油和制品油,成为我国第一猛进口单品,至今仍然连结着第一位。 下图所示的表格中,红线代表集成电路,它的进口金额从2013年的2000多亿一路飙升到2019年的3300多亿美金。此中2015年是一个要害点,集成电路的进口额跨越了原油,而且愈发不成整理。 事实上,我们存眷宏不雅场面地步会发现,政策是一脉相承的,这能帮忙我们发现机遇点,加强投资信心。 接下来看看宏不雅层面的三个问题。 第一,将来10-20年,医疗信息化会不会是重头戏?这取决在我们对国度将来十年汗青任务的理解。 二战今后,全球的手艺话语权从英国和德国转移到了美国,金融话语权也由美国把握。中国需要以这两点作为首要抓手。假如把中国比作一辆高速行驶的高铁列车,那要害问题不是GDP增速迟缓,而是整体增加的阻滞。高铁可以慢,但不克不及停,从这个角度来看,医疗是平易近生风险中的重中之重。 我国经济成长“稳”字当头,存眷处置效力和公允,以提防社会矛盾激化,医疗便要包管保持阶层不变和社会不变。在中国GDP体量如斯年夜的条件下,医疗需要谨慎成长,不克不及呈现标的目的性的毛病。总结来讲,医疗在将来必然是国度重点存眷的标的目的。 第二个问题是哪些宏不雅风险点会影响聪明医疗? 要回覆这个问题,起首要弄清两个条件。第一,为什么中国的经济增速能连结?第二,哪些潜伏风险点需要留意? 增进中国经济增加有几个身分:第一,中国经济增加的动力没有呈现问题;第二,市场足够年夜;第三,中国工业门类齐备;第四,交通便当;第五,最高层没有改变鼎新开放的总趋向。 综上所述,中国经济处在调剂期而不是阑珊期,各个身分叠加致使经济放缓。对此,国度决议计划层其实不是没有预备,而是成心识地进行调剂。是以,我们相信将来根基面向好。 同时,假如财务走弱,医疗IT的投入会不降反升。病院的IT尺度有两年夜块,病院信息化和公共卫生信息化。将来这两点都不会萎缩,会快速成长。有以下几点缘由: 第一,疫情鞭策了年夜量政策出台,增强了病院信息化的支出。病院是我见过的最怪异的年夜B,它资金足够,对信息化有需求,并且病院和病院之间没有范围优势和压价现象。病院的信息化扶植首要依靠病院的自有资金。以公立病院为例,我国公立病院信息化投入占总收入的比例在1.3%,一个50亿收入的三甲病院,根基上每一年有五万万到一个亿的资金投入信息化进级。另外,公立病院收入首要是医疗收入,财务津贴对病院整体收入的影响较小,占比仅约10%。 第二,各地域在增强医疗资金撑持公共卫生信息化。在疫情以后,各省市加年夜资金弥补公共卫生短板。今朝各省市“十四五”医疗相干计划、增进公立病院高质量成长计划正在陆续出台、落地。 那末,新基建带来的增量有几多?疫情对医疗宏不雅影响有哪些? 十四五新基建给全部病院市场带来的新增量相当在新建1230家三级病院,增添1/3的数目。 年夜范围的公共事务激起两方面的投入:第一是当局的公共卫生支出。2003年非典之前,国度在公共医疗方面的支出占当局总支出的17%,非典以后,年夜量病院进行扩建翻新,支出翻倍了。新冠以后,国度在医疗方面的晋升也会很年夜。今朝中国医疗开支占GDP的比例是个位数,还很年夜的晋升空间。其次是二级市场本钱的投入。良多医疗公司在上市的历程中,但上市以后股价可否延续走高,需要行业配合尽力。 03医疗投资中的微不雅问题 接下来,我们存眷医疗层面微不雅的三个问题。 第一雷竞技,数据买通,用数据重塑办事链条。上市的医疗企业吃亏严重的焦点缘由在在:医疗行业链条很长,对医保付出体例依靠性很强,并且市场的地域阻遏划分很是强。在如许的市场情况下,进行市场拓展必定要支出比其他行业加倍昂扬的本钱。 中国医疗系统本身的办事链条割裂,制约了投资的成功可能性。一方面,医疗中的每个链条都是割裂的,介入者只能从某个链条去切入,没法顾和其它环节。付出方只存眷诊疗这一个环节,而诊前和诊后这两步都在线上,不被传统病院存眷,致使医疗办事链条整体断裂。另外一方面,大夫的收入首要来自产物。产物以外的办事,好比复诊,大夫没法从中取得经济好处,这是问题的本源。 持久以来,中国医疗的情况始终是办事方强势、付出方弱势。公立病院依照本身需求成长,奉行现有体系体例中最能挣钱的一部门,弱化不克不及挣钱的部门。医改是为了改变这个场合排场,为付出方重塑办事链条,成立付出方强势的公道系统。以柯林布瑞为例,它帮忙三级病院成立临床数据中台,运营数据中间、科研数据中间,买通各类电子病历和内部数据,帮病人供给更完全的办事,最后到达控费的要求。 第二,存眷公立病院鼎新。公立病院鼎新提了良多年,但一向没有成功。医疗鼎新的焦点是要帮忙公立病院重塑办事系统。因为在中国,医保和病院都由当局掌控,医疗鼎新有两方面内容:一方面,加年夜付出方对医疗办事的付出法则和增强监管;另外一方面,赋能公立医疗系统,降本增效。 公立病院鼎新的存眷标的目的有两块,起首是数据中台。以柯林布瑞为例,它针对中国医保的监管体系体例较为粗放、缺少邃密化东西治理的近况,帮忙三级病院成立数据模块,鞭策公立病院的体系体例调剂和办事市场变化。 其次是帮忙公立病院扶植聪明病院。以卓健科技为例,它让患者在网上不但可以或许挂号,还能看到之前所有的电子病历,买通跨院和跨科室的数据。今朝这家公司已笼盖了30个省分,成长出500多家三级病院、130多个医联体,总共3000多家病院,做到了聪明医疗赛道的头部位置。这类公司我们也长短常看好的。 最后谈谈药物畅通,我存眷药物畅通的来由有以下两点。 第一,药物畅通的需求年夜。一个慢病患者,每一个月都要去病院取一样的药,即便已熟习病院每个角落,依然要排好久的队。这是不公道的现象,解决这个问题最好的方式就是在线下药店的撑持下,采纳处方外流或网上配药的体例。从慢性病患者的角度来讲,处方外流可以或许解决底子性问题;从供给的角度来讲,国度鼓动勉励处方外流,加快药品畅通,可以填补药品在各个地区之间的不平衡短板。 第二,药物畅通的市场年夜。2019年处方外流的市场范围在2000亿摆布。美国、日本的零售药房别离占处处方药市场的70%至80%,而我们只有百分之十几,差距很是年夜。将来中国市场有庞大空间。 解决处方外流问题,我们可以从三个角度冲破。 起首是处方来历,即包管处方的真实性。 第二,赋能有能力的药房。处方药外流对承接药房的办事能力有很高的要求,包罗品类丰硕度、药店范围、地段特点、供给链能力、办事和信息能力等。 第三是药物畅通,包罗医保付出。2019年国度医保局奉行医保电子凭证以后,这个问题有了冲破口,将来大都的慢性病人可以经由过程医保的兼顾账户报销。 问答 Q1:从二级市场看,比来医疗信息化相干股票价钱波动较年夜,一级市场的投资会遭到影响吗? A:二级市场不克不及简单按照“是不是短时间退出”来做评价。退出也是一个艺术,二级市场毕竟是一个将来开出的自由现金流折线,我们存眷其价值判定,不克不及只看到短时间的影响,而要看到持久计划对全部医疗体系体例的影响。今朝,因为经济增速下滑,良多行业会遭到影响,但医疗像一个风险减震器一样,会有良多本钱涌入,所以很难做投资判定。因为医保和病院把握在国度当局手中,要鼎新全部医疗系统比力难,周期会很是长,所以不克不及以二级市场的短时间波动,来对中国医疗系统市场做判定。 Q2:在各个省分,“数据买通”的鞭策环境有很年夜差别,触及医保报销时,每一个省的政策也分歧,所以鞭策的难度很年夜。事实上,国度可能并没有鞭策数据买通的意愿? A:诚然,现阶段很难从省级或国度层面去做数据买通,只能从单体病院、医联体最先。我们会果断投资一些相干公司,从每家病院买通数据中台,把所稀有据都放在一路,再进行利用。从国度层面买通数据其实很难,由于此刻医保信息散落在各家病院里面,每家单体病院的数据是最丰硕的。 Q3:二级市场在医疗信息化的投资机遇有哪些? A:比来上市的AI医疗和医疗信息化公司吃亏比力严重。假如让市值重上高点,还需要一段时候。今朝各家企业都还在测验考试从全部长链条中冲破,捉住十个环节中的若干环节,例如药物畅通和糖尿病慢病治理,可是其他环节依然吃亏。从一个环节推到其他环节的进程中遍及会有很年夜吃亏,这是二级市场今朝的状态。 钛本钱研究院不雅察 从国度层面来看,2021年国务院办公厅印发《关在鞭策公立病院高质量成长的定见》,从公立病院高质量成长新系统、新趋向等六个方面鞭策公立病院质量晋升,并强化信息化支持感化。 聪明病院扶植可分为电子病历、聪明办事、聪明治理三块内容。电子病历是公立病院绩效查核指标之一。从美国经验来看,高档级的电子病历可以或许晋升医疗办事质量,所以在电子病历范畴,将来还很年夜的成长空间。聪明办事与聪明治理,我国别离在2019年、2021年出台评级尺度,使病院相干扶植有据可依。可以预感:电子病历将进一步互联互通,数据驱动模式将鞭策更个性化、精准化的诊疗体例,聪明病院的在线化、移动化将带来全新的医疗办事模式。 2021年国内聪明医疗范围将到达1259亿元人平易近币,年复合增加率达17.4%,将来该赛道还庞大成长空间。据麦肯锡猜测,2025年全球聪明医疗行业范围将到达总254亿美元,约占全球人工智能市场总值的20%。 今朝赛道里的玩家可以分为三类,一是传统医疗器械公司,好比GE、飞利浦、西门子医疗等巨子。GE将医疗营业拆分,聚焦数字医疗利用息争决方案;飞利浦以医疗AI为冲破点,自建生态平台、并购草创企业、结合生态合作火伴。二是科技巨子,好比IBM旗下的Watson Health,已收购多家医疗数据公司,解决方案笼盖医疗付出、办事供给、当局治理、生命科学四年夜范畴,Google、苹果、微软、亚马逊也有所结构。国内,阿里巴巴、腾讯、华为、百度、科年夜讯飞、华年夜基因也已出场。腾讯在AI医学影象、AI辅助诊疗、AI活动视频阐发、AI病理阐发等手艺层有冲破,开辟互联网病院、电子健康卡、医学科普等立异解决方案。三是创业公司,最近几年已有跨越100家以医疗为重点的AI创业公司面世,投资机构加年夜砝码,取得融资的草创公司轮次都在A轮和今后,这意味着赛道进入成长期,企业将加速进行产物认证申请,在将来的市场竞争中取得优势。 对病院,与企业合作搭建医疗信息化通道是第一步,其次是从信息化到聪明化的逾越。病院将在数字化转型中获益,云计较、年夜数据、人工智能、物联网和5G手艺,进一步深切医疗焦点,在临床和科研范畴发生深远影响,在聪明治理方面进献价值。对医疗IT企业,在同步病院需求进行鸿沟和能力拓展的同时,也在输出聪明病院整体解决方案上发力。将来的聪明医疗将构成多方协作双赢的款式。 存眷年夜健康Pai官方微信:djkpai我们将按期推送医健科技财产最新资讯 14分钟前

医疗信息化 | 《卫生健康信息数据元目次》等34项保举性卫生行业尺度发布!

医疗信息化 | 《卫生健康信息数据元目次》等34项保举性卫生行业尺度发布!

雷竞技-信息化大潮下,智慧医疗的投资逻辑

作者:肥仔 时间:2023-12-04